阅读:0

听报道

摘要:中国大规模超标低效的新城建设增加了地方政府债务负债率。本文将城投债数据与新城特征数据进行匹配,研究发现,新城建设是促使地方政府发行城投债的原因之一,特别是2009年后大规模的新城建设推高了地方政府负债率;密度更高有利于降低地方政府负债率;离主城区更近会逐年降低地方政府负债率。本文将新经济地理理论运用于研究中国的新城建设模式及其对地方政府债务的影响,印证了密度和距离两个关键因素对城市经济效率的重要影响。

关键词:城投债,密度,距离,负债率

一、 引言

近年来中国的地方政府积累了大量债务,截至2013年6月底,地方政府负有偿还责任的债务约10.9万亿,负有担保责任的债务约2.7万亿,可能承担一定救助责任的债务约4.3万亿;并且增长速度很快,2008年及以前举借的地方政府性债务不到3.2万亿,到2010年底已增至10.7万亿,2013年中扩大至17.9万亿。[1] 长期以来,由于受到《预算法》限制,地方政府不能直接从金融市场融资,故借助于投融资平台为市政建设和公用事业融资。特别是2008年后,在国家“4万亿”的经济刺激计划中,地方政府配套筹集的资金达到1.25万亿,在这样的大背景下,地方政府的融资平台进入快速发展的时期。[2]

在积累的地方政府性债务中,68%用于了基础设施等市政建设。[3] 但城镇化的最终目标是实现人口的城镇化,地方政府忽视了城镇化包含了人口和土地两个要素,在实现城镇化的过程中,出现了土地城市化快于人口城市化的状况(陆铭,2011)。各地方政府均兴建新城新区的做法脱离了城市化的普遍规律,总量上则超出了人口城市化的实际需求。

新经济地理学表明,密度、距离、市场分割是经济发展中地理变迁的三大特性(World Bank, 2009)。高密度有利于在城市经济中实现分享固定投入、劳动供求高效匹配、厂商和劳动力之间相互学习的规模经济效应(Duranton and Puga, 2004);而与中心城市的距离则决定了新城建设地接近市场的程度,从而决定了当地吸引资源的能力和发展潜力,这是可以从城市体系的“中心-外围”模型(Fujitaet al., 1999)推出的一个含义。可是中国非市场因素主导的新城建设并没有实现土地的高效利用,新城的选址和规划都偏离了土地的有效利用状态。过度的新城建设导致很多新区市场潜力不足,部分新城甚至出现“空城”、“鬼城”的现象。

为考察新城建设模式对地方政府负债率的影响,本文利用手工整理的地方政府融资平台发放的城投债面板数据,与城市层面的新城建设面板数据进行匹配,研究发现,新城建设是促使地方政府发行城投债的原因之一;新城规划密度更高有利于降低地方政府的负债率;随着时间推移,选址离主城区更近的新城,会逐步降低地方政府的负债率;中小城市、人口流出地、中西部省份新城特征对地方政府负债率的影响与总样本结果保持一致,而大城市、人口流入地、东部省份,在先期新城建设中,规划密度更高,会加重地方政府财政负担,但高人口密度的集聚效应会逐步降低地方政府负债率。

本文的结构如下:第二节将介绍中国地方政府性债务和新城建设的背景,并对相关文献进行回顾;第三节介绍中国地方政府债务和新城发展的现状与趋势;第四节建立模型,考察新城建设模式对地方政府城投债的影响;第五节是新城建设模式的异质性分析;第六节是实证结果的稳健性检验;最后是本文的结论与政策含义。

二、 研究背景与相关文献回顾

中国现行的财税制度为地方政府以城投公司的形式筹集资金创造了初始条件。上世纪九十年代初,为提升市政建设的实施效率,中国实施“基础设施市场化”战略,组建单独的市政实体;为激励地方政府而将地方国有城投公司的融资列为预算外收入,不受包干制度约束(World Bank, 2010)。1994年“分税制”改革将企业的增值税、消费税被划分为共享税,以建筑业和第三产业为主要税种的营业税取而代之成为了地方财政收入的主要来源(孙秀林、周飞舟,2013),[4] 并且设立新税种和修改地税税率的权力被回收中央。而同时期出台的《预算法》规定地方政府预算不列赤字,且不得发行债券,《担保法》规定“国家机关不得为保证人”。因此,在财政收入下降,提高税率和征收新税等财政创收措施被限制的情况下,列为预算外收入的城投公司融资承担起为基础设施建设提供资金的重要职责。

为增强城投公司融资和再融资能力,地方政府以土地抵押作为其主要的增信方式,并将土地的增值收益注入城投公司资产池,增强其偿还债务和持续融资的能力。城投公司在发债募集资金时,土地抵押是其主要的增信方式之一,各地方政府为方便城投公司融资,允许城投公司参与土地一级开发,将土地储备中心职能赋予城投公司,或由土地储备中心委托城投公司代理土地的一级开发。利用土地增值收益极大地增强了城投公司的再融资能力,地方政府便可以获取更大规模的资金投入基础设施建设,这就形成了土地收入-债权融资-城市建设-征地之间的一个不断滚动增长的循环过程,地方政府将土地开发、基础设施投资和扩大地方建设规模作为保证自身财政收入增长的重要机制(孙秀林、周飞舟,2013)。为有效防范财政金融风险,2012年财政部联合其他三部门下发了《关于制止地方政府违法违规融资行为的通知》,明确指出“地方各级政府不得授权融资平台公司承担土地储备职能和进行土地储备融资”,“不得承诺将储备土地预期出让收入作为融资平台公司偿债资金来源”。但各地方进行违规土地抵押融资的行为屡禁不止,截至2015年底,全国84个重点城市土地抵押面积49.08万公顷,抵押贷款总额已达11.33万亿,其中政府城投等融资平台占绝大部分。[5]

中央政府充当的“隐性担保人”角色促使银行出于避险需求,积极认购地方城投公司债券;而支持地方的基础设施建设也是国有银行运作中的应有之义;与此同时,存有救助预期的地方政府有激励大规模借债,构成了忽略偿还能力的道德风险。由于中国采取单一制的国家治理结构,地方政府不能破产,这使得中央政府对地方政府债务承担了无限救助责任(钟辉勇、陆铭,2015a)。银行更愿将资金贷给效率低下的国有企业而非民营企业。特别是,在2008年金融危机后,国有银行为响应国家政策,大规模认购城投公司债券。为减轻地方政府的偿债压力,同时增强地方债的流动性,自2015年起财政部出台了一系列债务置换措施,将短期高息的城投平台债务置换成长期低息的地方政府债券。

中国无效率的土地扩张问题不仅来源于资金端的过度投资,土地价格扭曲,产权保护缺失,规划建设失当也是造成当前问题的重要原因。在市场经济中,土地价格反映了地块的区位价值,城市中各地块的用途是由市场决定的(Von Thünen, 1826)。当然土地市场并不是完全竞争的,科斯定理表明,良好的土地产权制度是价格作为土地价值发现功能的保障。由于市场机制存在外部性、公共性、长期性等问题,在城市建设与扩张中,对可以使用价格机制调控的资源,应交由市场交易解决,对难以形成价格机制的公共资源,政府应做出科学规划。但中国的现状是,国家总体层面的土地资源未按照市场规律来配置,缺乏比较优势的中西部地区建设用地指标富余,生产率处于优势的东部地区建设用地指标被收紧(陆铭、张航、梁文泉,2015);而中国又缺乏对土地资源的产权保护,征地补偿价格远低于农业用地转建设用地后的增值收益(钱忠好,2004)。大量土地被地方政府出于追求经济增长和获取财政资金的目的超低价出让。在城市个体层面,地方政府用行政配置代替了市场机制对城市的功能分区和边界进行划分,建设了大量的规划标准高、投资规模大的新城新区。

新经济地理学表明,密度、距离、分割是经济发展中地理变迁的三大特性。新城规划密度高,其人均基础设施投入更低,雇主有更大可能找到满意的员工而雇员则有更大机会找到满意的工作,企业与企业、企业与员工、员工与员工间可以进行更有效的信息交换与技能学习,这些都降低了成本并提高了生产率。特别是在兼具生产和生活功能的新城建设中,低密度的规划和建设,不利于发展需要面对面进行的服务业,不利于提升城市的活力。而与中心城区的距离则决定了新城建设区接近市场的程度,从而影响吸引资源的能力和发展潜力。

中国积累的规模巨大的地方政府债务存在阶段性的发展特征,2005年以前主要是由财政收支缺口被动形成的,或有债务规模较大,2005年后地方政府债务规模逐步上升,开始由被动的负债开支转为主动的债务融资(刘尚希、赵全厚,2002;龚强、王俊、贾珅,2011)。特别是2008年金融危机后,地方政府债务规模急剧扩张,中央政府充当的“隐性担保人”的角色令地方政府在借债过程中忽略了偿还能力的道德风险;而中国特有的国有资源-国有资产-国有金融机构共生的制度架构也提升了地方政府债务融资的动员能力和操作便利(时红秀,2010)。既有文献主要从中国的宏观政策、财税体制、制度结构等方面给出了地方政府债务的形成原因,却没有从地方债的主要用途——同时期的城镇化建设上对其进行研究,本文利用手工整理的地方政府融资平台发放的城投债面板数据,与城市层面的新城建设面板数据进行匹配,在新城建设模式与地方政府债务之间的关系上提供了新的证据。

三、 中国地方政府性债务和新城发展的现状与趋势

地方政府为规避法律限制并且迎合中央政府政策,通过划拨土地、股权等资产成立融资平台公司,将募集的资金用于市政建设、公用事业等。地方城投平台融资的来源主要是银行贷款、BT(建设-移交)、债券,分别占到地方政府负有偿还责任债务余额的50.8%、11.2%、10.7%;债务融资主要投向了市政建设、土地收储、交通设施建设,分别占到地方政府负有偿还责任债务支出的37.5%、16.7%、13.8%。[6] 地方政府债务存在增长过快、偿债压力大、对土地出让收入依赖程度高的情况。2010年底至2013年底,省市县三级政府负有偿还责任的债务余额年均增长19.97%;截止2012年底,有3个省级、99个市级、195个县级负有偿还责任债务的债务率高于100%;11个省级、316个市级、1396个县级政府承诺以土地出让收入偿还的债务占省市县三级政府负有偿还责任债务余额的37.23%。[7]

地方政府形成了土地收入-债权融资-城市建设-征地这样一个不断滚动增长的循环过程,一方面地方政府需要通过出让土地获取出让金以填补财政资金的不足,另一方面地方政府需要通过基础设施投资拉动经济增长,以完成自身的行政绩效,设立新城新区便成为了同时满足上述二者目标的最直接的实现方式。在“分税制”财政模式下,地方政府本级预算内的财政收入受到限制,列为预算外收入的城投公司融资则成为了提供基础设施资金的主要来源。由此,新城新区便和城投债紧密地关联在一起,成为了地方政府实现上述流程最广泛使用的运作模式。

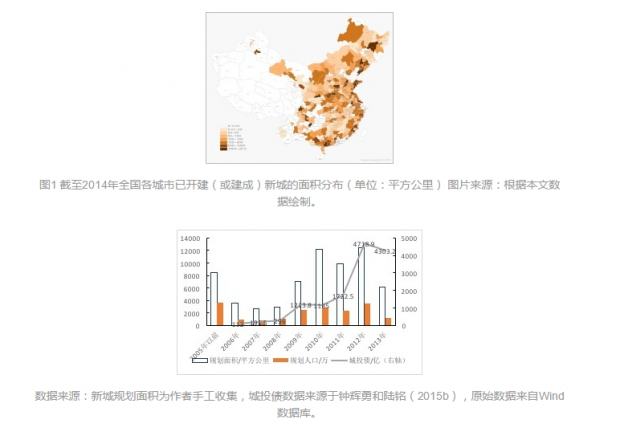

近十年来,中国出现了新城规划建设的高潮。为了用数据揭示这一点,本文手工收集整理了2006年至2013年城市层面的新城面板数据,我们统计的是已开建的具有较为成熟的城市综合服务功能的新城新区的规划数据,不包含工业园区、大学园区、科技园区等“功能单一”的片区,覆盖全国281个地级以上城市(除了直辖市和拉萨)及其所辖县,具体的新城数据指标包括规划面积、规划人口、新城区和主城区间的距离。根据这个数据,截至2014年全国281个地级以上城市(除了直辖市和拉萨)有272个城市有在建或已建设完成的新城新区,平均每个城市建有2.5个新城;在可以查到新城规划特征的样本中,新城与主城区的距离中位值在14公里左右;全国各城市的新城规划面积中位值约为40平方公里,新城新区规划面积加总达6.63万平方公里,规划人口达1.93亿人,这个数据所包括的各城市已开建(或建成)新城的面积分布如图1所示,地图中显示颜色越深的城市表明其规划的新城面积越大。77.8%的新城面积和71.8%的新城人口是在2008年及以后规划设立的, 2013年后各地新开建的新城数量急剧减少。[8] 由于国家目前没有公布城市层面的债务余额数据,而地方城投公司发行的城投债是市政建设的主要资金来源,故本文使用钟辉勇和陆铭(2015b)中2006年至2013年城市层面城投债的面板数据作为衡量地方政府债务的一个度量。[9] 2009年3月,国家提出“支持有条件的地方政府组建投融资平台,发行企业债、中期票据等融资工具,拓宽中央政府投资项目的配套资金融资渠道”。[10] 这加快了地方融资平台的融资节奏,此后国家虽然多次下发了规范和收紧地方融资平台融资的政策,但城投债的发行量依旧逐年攀升。全国各地方城投债发行量和新城新区设立的历年情况如图2所示。

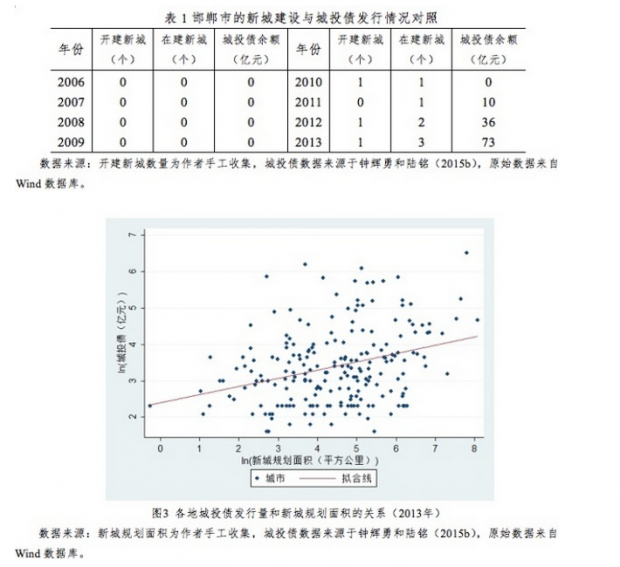

表1列举了河北省邯郸市新城开建和城投债发行的情况,可以看到邯郸市自2010年起新建了3个新城,而同时期发行的城投债逐年增长。我们选取2006年至2013年同时期各市发行的城投债和新城规划面积,剔除了城投债或新城规划面积为0的样本点后,做出的拟合关系如图3所示,可以看出地方政府规划的新城面积越大,其投入的建设资金越多,相应的债务量越大。

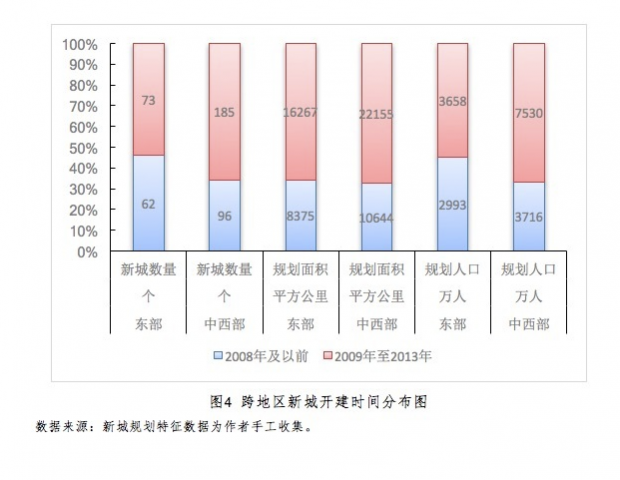

新城建设本应与人口、产业的增长潜力相适应,但根据我们统计的新城数据,实际建设却大量设立在中西部、人口流出地和原有城市人口规模相对较小的地区。本文以2009年为节点,给出东部和中西部地区新城开建的时间分布图,如图4所示。[1] 从图中可知,约有三分之二的新城是在2009年以后设立的,人口流出的中西部省份在新城的规划数量、规划面积、规划人口三个指标上都大幅高于人口流入的东部省份。

四、 新城建设对城投债发放的影响:模型与估计

为了考察新城新区建设如何影响了地方政府负债,我们做了如下模型:

方程(1)考察了设立新城是否会导致发债,核心解释变量buildi,t是i城市t年是否新设新城[1],被解释变量issuei,t是i城市t年是否发行城投债,城市的经济发展水平、人口密度、产业结构等因素也可能影响到新城规划和地方政府债务规模,故我们控制了一组城市特征变量Xi,t,是年份固定效应,本文城市特征数据从《中国城市统计年鉴》、《中国区域经济统计年鉴》、《中国国土资源统计年鉴》中获得。[2] 本文的指标构建及描述性统计见附表1。方程(2)考察了新城的规划特征对新城建设效率的影响,核心解释变量characteristici,t是i城市t年已规划建设的新城特征,被解释变量debt_gdpri,t是i城市t年的城投债负债率,Xi,t是城市特征控制变量,和分别是城市和年份的固定效应。

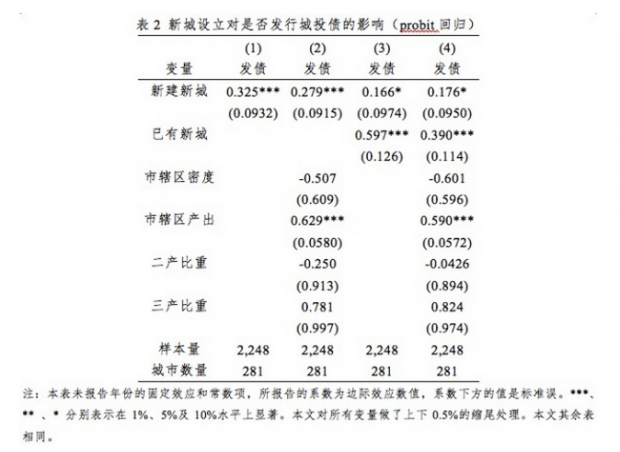

根据前文所述,地方政府通过大规模举债的方式推进基础设施建设,新城设立会促使地方城投公司发行债券,并且城投公司需要对所发行城投债的用途加以说明。地方政府新建新城对城投公司发债行为影响的回归结果见表2。

表2的(1)(2)两列是未控制城市是否已建有新城的probit回归,(2)列比(1)列增加了一组城市特征的控制变量。变量新建新城回归系数在1%水平上显著为正,并且新建新城促使地方城投公司当年发债的概率达到30%左右。城市自身的集聚程度反映了该市的经济运行和公共服务的效率水平,(2)列中变量城市密度不显著,说明城市现阶段运行效率不是促使城投公司发债的因素之一;变量市辖区产出显著为正而产业比重不显著,说明经济规模越大的城市更加会促使城投公司发债,而城市具体的经济结构不是促使城投公司发债的原因,这可能是因为经济规模越大的城市是级别更高和活力更强的城市,而会优先在这类城市中发行城投债。地方政府建设新城而发行城投债时,可能不会在新城设立当年发债,而是在新城后续的建设期内发行,故我们在(3)(4)列加入了变量城市是否已建有新城,用于区分城投公司发债是服务于当年新设立的新城还是已开建的新城。变量已有新城的回归系数在1%水平上显著为正,表明在新城的建设期内城投公司有较大的可能性通过发行债券以支持其建设;在控制了已建新城后,变量新建新城的显著性和数值都有所降低,设立新城促使城投公司当年发债的概率下降到了17%左右。另外一种可能的原因是,地方政府在过去建的新城,并且发行了城投债,如果一部分城投债具有借新债还旧债的性质(钟辉勇、陆铭,2015b),那么,也会导致过去建有新城影响当期是否借债。

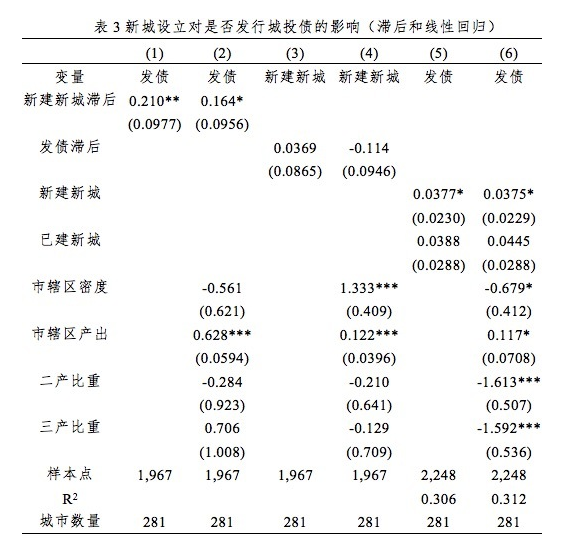

考虑到地方城投公司可能存在债务融资完成后再决定设立新城的情况,本文在表3中将增加了对建立新城导致发债的滞后检验。(1)(2)列是将新建新城滞后一期后分别控制和不控制城市特征的probit回归结果,(3)(4)列是因变量和解释变量互换后将发债滞后一期分别控制和不控制城市特征的probit回归结果。通过比较前4列的回归结果看到,新建新城会增加城投公司在次年发债的可能性,但发债并不会导致在第二年开建新城。表3的(5)(6)列是增加了城市固定效应的线性回归结果。通过和表2的(3)(4)列对比,已建新城的显著性有所降低,p值分别为0.178和0.122,当年新建新城的显著性维持不变。

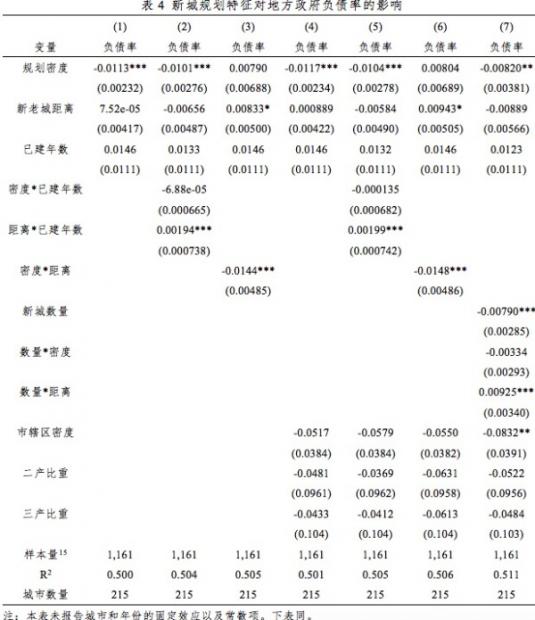

既然新城建设会促使地方城投公司发债,那么新城规划是否有效率则关乎到新城的投入产出和地方政府的债务偿还。表4考察了规划密度和距主城区的距离对地方政府债务融资效率(负债率)的影响,结果如下。[3]

表4的(1)-(3)列和(4)-(7)列分别是未控制和控制了城市特征的回归结果,可以发现,城市特征控制与否,对于回归分析结果基本上没有影响。(2)(5)列和(3)(6)列分别比(1)(4)列增加了规划的密度距离与已建年数的交叉项和规划密度与规划距离的交叉项,用以考察新城特征的长期效应以及新城特征之间对地方政府负债率的影响。由表4发现,地方政府负债率的水平是取决于新城的规划特征和建设模式的;(1)列中变量规划密度在1%水平上显著为负,表示新城规划密度越大,越具有规模经济,新城建成后更能发挥经济的集聚效应和规模优势,新城发展更好,地方政府的前期负债便可由税收和投资收益偿还。通过比较(1)(2)列发现,(1)列规划密度显著为负而新老城距离不显著,(2)列规划密度依然显著为负,但与已建年数的交叉项不显著,而新老城距离本身不显著,但与已建年数的交叉项显著为正。这表明密度特征在时间上不具增强效应,而距离特征具有时间上的增强效应,这可能是因为,密度特征对于新城建设的影响主要体现在规模经济上,即降低了公共设施的人均投入成本,这个效应不会在时间维度变化,而新城与主城的距离特征是新城接近于最近市场的距离,刻画的是新城的市场资源,体现了新城的发展潜力,这个效应会随着时间而逐渐显现。(3)列增加了规划密度与规划距离的交叉项,变量规划密度转为不显著,而新老城距离显著为正,说明新城距离最近的主城区越远,新城的活力越小,投入产出效率越低,地方政府负债率越高。规划密度与规划距离的交叉项系数在1%水平上显著为负,表明新城规划特征之间存在互补效应:当规划密度较高时,如果将新城建在离主城区较远的地方,此时新城可以更多的依赖其自身的规模经济降低公共设施成本同时依靠自身的市场规模带动产业发展,从而降低远离老城区的负面影响。我们在表4的第(7)列增加了一组回归,加入了城市已建新城数量及其分别和密度、距离的交互项,二者皆在1%水平上显著,其中新城数量的系数为负,新城数量和新老城距离的系数为正且数值略大于前者,表明建设多个新城时,若新城选址距离主城区越远越分散,地方政府负债率越高;而当新城选址离主城区较近时,新城建设类似于在主城的基础上扩建,建设具有规模效应,数目越多负债率越低。通过和(4)列比较,加入新城数量后,变量密度的系数显著性和数值略有下降。

五、 新城建设模式的异质性分析

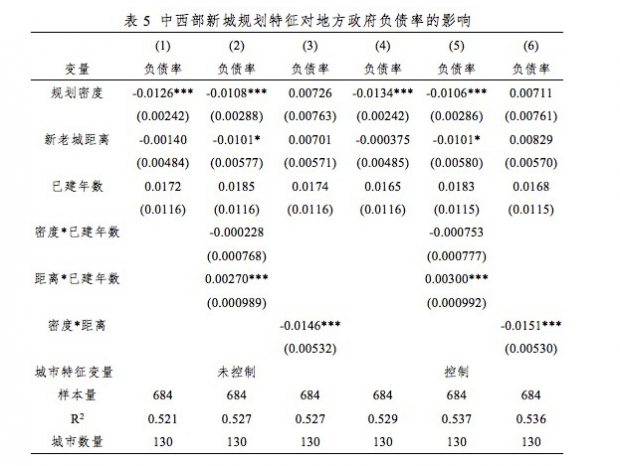

中国的人口流动方向主要是从中西部省份流向东南沿海,而自2003年之后建设用地指标却越来越多地分配给了中西部地区,而东部地区建设用地指标被收紧(陆铭、向宽虎,2014;陆铭、张航、梁文泉,2015)。建设用地指标的分配直接影响了新城建设在区域上的布局,大量的新城建设在人口流出的中西部,特别是一些三、四线城市。为了考察新城建设特征对地方政府负债率的跨区域影响,我们将城市样本分成了东部地区和中西部地区,其回归结果见表5和表6。

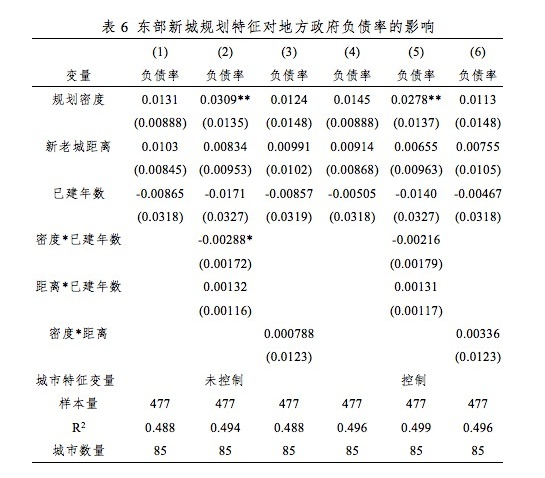

表5的回归样本是中西部地区而表6的回归样本是东部地区。通过和表4中的结果比较,可以看出中西部地区新城规划特征对政府负债率的影响和全国总体样本的结果一致,核心解释变量的显著性和数值也与表4中的相当。与表4相比,表5中(2)(5)列变量新老城距离和距离与已建年数交互项的回归系数数值有所上升,表明距离特征对于中西部地区新城效率的影响更加重要,比较距离以及距离与年数交互的系数,新老城距离特征约在开建新城3年后对其效率(地方政府负债率)产生负向影响(距离越远,负债率越高)。在表6东部地区样本的回归结果中,新城规划特征对地方政府负债率的影响与全国总体样本的结果不同,表明低效的新城建设模式推高地方政府负债率的情况主要存在于中西部地区。表6的(2)列中变量规划密度显著为正,而密度与已建年数交互项显著为负,在控制了城市特征变量后,交互项显著性有所下降,p值为0.229。我们认为可能是由于东部地区新城建设的先期投入更高,而东部总体上是人口流入地区,新城的发展潜力更足,在建成后高人口密度的集聚效应最终会降低地方政府负债率。表5和表6的结果表明,中国地方政府负债率高的问题主要出现在中西部地区,东部地区地方政府负债率会随着新城发展逐步降低。

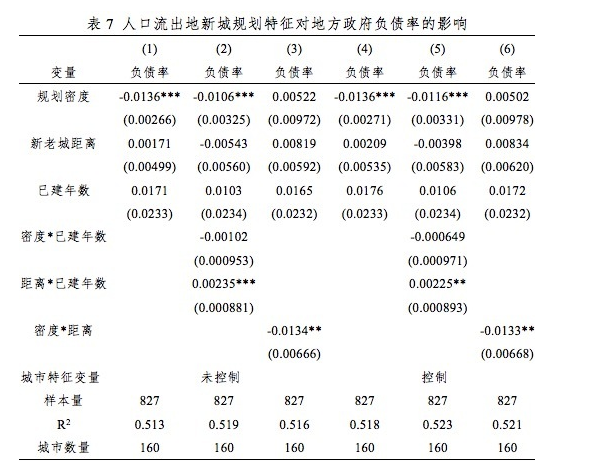

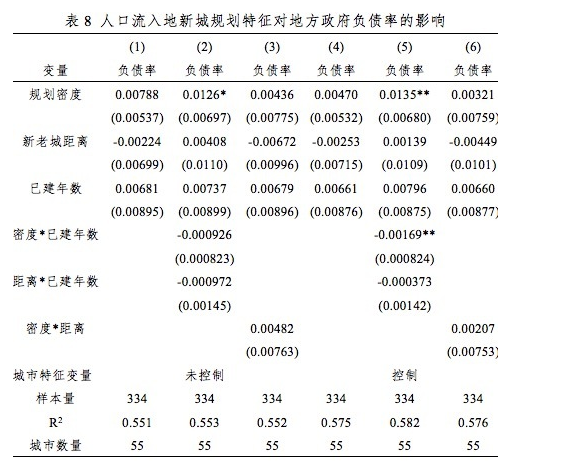

以中西部省份作为人口流出地、东部省份作为人口流入地存在一些偏误,例如被划分在东部的辽宁省属于人口净流出省份,而诸如中西部的省会城市也多属人口净流入城市。故本文将城市2013年和2006年市辖区人口之差作为城市人口流入(流出)量[5],并将人口流入量前25%的城市列为人口净流入城市,剩余75%的城市列为人口净流出或人口流动较小的城市,其回归结果见表7和表8。

表7的(1)-(3)列和(4)-(6)列分别是未控制和控制了城市特征变量的人口流出地样本的回归结果。通过和表5中的结果比较,可以看出人口流出地样本的新城规划特征对政府负债率的影响和中西部省份的回归结果一致,核心解释变量的显著性和数值也与表5中的相当。该结果再次说明了低效的新城建设模式主要出现在人口流出的中西部地区,而全国层面的地方政府负债率攀升问题也主要是由人口流出地地方政府新城建设低效导致的。

表8的(1)-(3)列和(4)-(6)列分别是未控制和控制了城市特征变量的人口流入地样本的回归结果。通过和表6中的结果比较发现,人口流入地样本的密度和距离特征对政府负债率的回归系数数值有所减小,这一定程度上是由于人口流入量前25%的城市较东部省份整体上具有更大的城市规模和经济产出,地方政府的负债率更低,在回归中降低了新城特征对其影响的程度。表8的(5)列中变量规划密度和其与已建年数交互项的回归系数数值虽然低于表6中的,但可以发现人口流入更多的城市,其新城建成后高人口密度的集聚效应更为显著,比表6中的东部城市要经过更短的时间就可进入降低政府负债率的阶段,而变量密度与已建年数交叉项回归系数p值也由0.229变为在5%水平上显著。

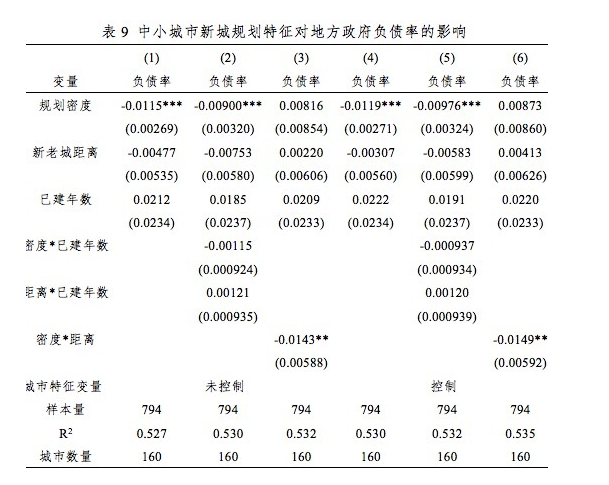

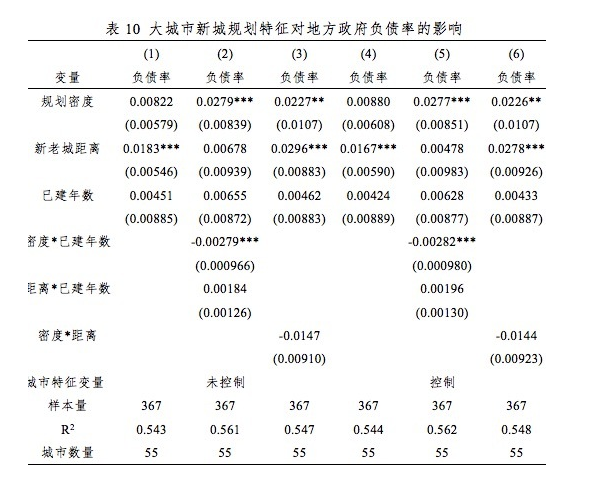

既然城市人口的集聚效应对新城建设有重要影响,本文也将城市样本按照城市规模划分[6],分别考察了大城市和中小城市新城建设模式对地方政府负债率的影响,其回归结果见表9和表10。

表9的(1)-(3)列和(4)-(6)列分别是未控制和控制了城市特征变量的中小城市样本的回归结果。通过和表5、表7中的结果比较,可以看出中小城市样本的密度特征对政府负债率的影响和中西部省份、人口流出地省份的回归结果一致,回归系数的显著性和数值也与前文结果相当;新老城距离特征维持有在开建新城3至4年后对其效率(地方政府负债率)产生负向影响(距离越远,负债率越高)的结果,但变量距离与已建年数交互项的回归系数较表5中数值减小约1/3,显著性由在1%的水平上显著降至p值为0.2。

表10的(1)-(3)列和(4)-(6)列分别是未控制和控制了城市特征变量的大城市样本的回归结果。 (2)列和(5)列中密度及其与已建年数交叉项回归系数较表(6)和表(8)中的相应列都更为显著,表明大城市的人口集聚效应更加明显,更有利于长期的经济增长。大城市样本下新老城距离对地方政府负债率的回归系数显著为正且在1%的水平上显著,表明大城市不仅有高人口密度的集聚效应,也有广阔的市场。

六、 稳健性检验

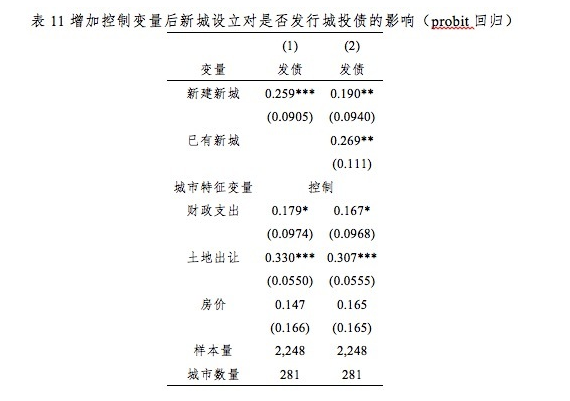

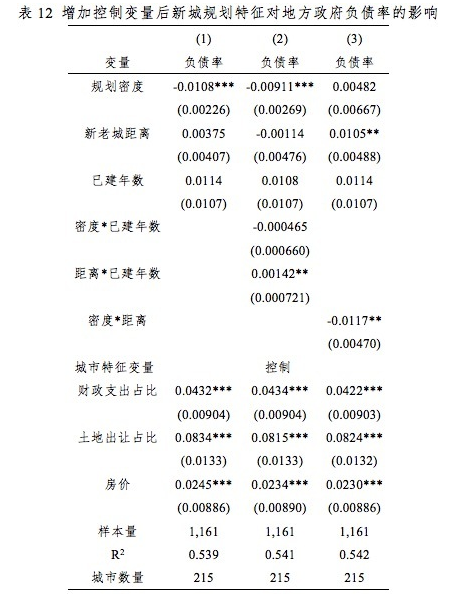

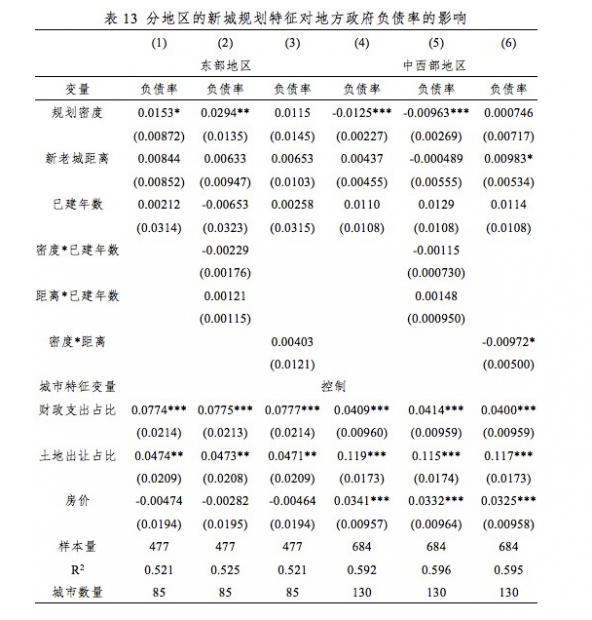

首先,由于财政支出可能影响到新城建设,同时财政收入也可能关联到地方政府的偿还债务,故本文在城市特征的控制变量中加入了一般性财政支出。再者,城投公司被赋予的土地储备中心职能所形成的土地收入-债权融资-城市(新城)建设-征地的循环机制也深刻地影响着城投公司持续融资推进基础设施建设和偿还债务的能力,故本文控制了城市的土地出让收入。最后,地方政府在规划新城时的新城面积和选址可能和城市土地价格、房屋价格相关,而土地和住房价格也影响着地方政府拆迁补偿的成本,本文以城市商品房年销售额与销售面积之比作为城市的房价加入到回归方程的控制变量中,其回归结果见表11、表12、表13。

在控制了一般性财政支出、土地出让收入、房价后,表11中变量回归系数的边际效应数值和表2中的接近,(2)列中变量已建新城的显著性有所上升。开建新城促使地方城投公司发债的结果保持稳定。

表12是增加了控制变量组后新城规划特征对地方政府负债率的回归结果。通过对比表4看到,核心解释变量密度的系数数值保持一致,而由于控制了土地出让占比和房价等区位因素,(2)列中距离变量回归系数的显著性和数值较未控制前略有下降。总体上,增加的控制变量组没有改变新城特征对地方政府负债率的影响。

表13的(1)-(3)列和(4)-(6)列分别是增加了控制变量组后东部地区新城样本和中西部地区新城样本的回归结果。通过对比表5和表6,新城密度特征对地方政府负债率的影响反映的是中西部地区状况这一结论保持不变,而东部地区新城规划的高密度也仍然存在新城建设前期提高负债率而后期降低的过程。在增加了控制变量后,新城距离特征的显著性有所降低,其中(5)列变量距离与已建年数交叉项的p值为0.119。

七、 结论

本文利用地方政府融资平台发放的城投债面板数据,与城市层面的新城建设面板数据进行匹配,研究发现,新城建设是促使地方政府发行城投债的原因之一;新城规划密度更高有利于降低地方政府的负债率;新城选址离主城区更近会在新城建设期和建成后逐步降低地方政府负债率。上述新城特征影响主要体现在中小城市、人口流出地、中西部地区。而大城市、人口流入地、东部地区有着截然不同的结果:高密度新城建设会在前期加重地方政府财政负担,但人口集聚效应会逐步降低地方政府负债率。本文还发现大规模的新城建设集中在2009年后,而同时期的地方政府负债率快速攀升,这种政府主导的短期过度投资往往会留下严重的后遗症,不仅造成严重的资源浪费与偿债违约风险,还会使经济在投资刺激后出现更严重的下行,致使决策者实施经济政策时面临更大的困境。

本文将新经济地理理论运用于研究中国的新城建设模式,以新城建设模式的视角,分析了近年来中国出现的严峻的地方政府债务问题,结果再次印证了新经济地理理论中密度和距离因素对经济产出效率的重要影响。

新城建设是政府主导的基础设施投资,投资的最重要之处不在于资本来源、使用的是自有资金还是借贷资金,而在于投资回报率,中国的新城建设是政府行政性干预的产物,缺乏相应的投资成本和收益考量,存在着地区间资源配置效率低下的问题,而当新城建设是通过借债完成时,债务偿还又会带来金融市场的系统性风险。在中国未来的经济发展中,应通过市场经济体制的完善,将建设用地指标等资源配置到回报率高的地区和部门,这样才能实现城镇化建设的高效率,并最终化解地方政府债务问题。

参考文献

[1] Duranton, G., and D. Puga, “Micro-foundations of Urban Agglomeration Economies,” in: J. V. Henderson and J. F. Thisse, Ed.(s), Handbook of Regional and Urban Economics, Elsevier, 2004, Volume 4, Pages 2063-2117

[2] Fujita, M., P. Krugman, and T. Mori, “On the Evolution of Hierarchical Urban System”, European Economic Review, 1999, 43(2), 209-251.

[3] Gong, Q., J. Wang, and S. Jia, “A Survey of Research on Local Government Debt and Fiscal Decentralization”, Economic Research Journal, 2011, 7, 144-156. (in Chinese)

[4] Liu, S., and Q. Zhao, “A Preliminary Study on the Risk of China’s Government Debt”, Management World, 2002, 5, 22-32. (in Chinese)

[5] Lu, M., “Inter-Regional Allocation for Construction Land Use Right: A New Engine of

China’s Economic Growth”, The Journal of World Economy, 2011, 1, 107-125. (in Chinese)

[6] Lu, M., and K. Xiang, “Solving the Dilemma between Efficiency and Balance on China’s Regional Development Strategy”, Comparative Economic & Social Systems, 2014, 4, 1-16. (in Chinese)

[7] Lu, M., H. Zhang, and W. Liang, “How Has the Inland-Favoring Land Supply Policy Raised the Wages in Eastern Part of China”, Social Sciences in China, 2015, 5, 59-83. (in Chinese)

[8] Qian, Z., “Balance and Non Balance: An Economic Analysis on the Institution of China’s

Land Expropriation”, Management World, 2004, 12, 50-59. (in Chinese)

[9] Shi, H., “What Resulted to the Local Government Debt”, China Economic Times, 2010, July the 7th. (in Chinese)

[10] Sun, X., and F. Zhou, “Land Finance and the Tax-Sharing System: An Empirical Interpretation”, Social Sciences in China, 2013, 4, 40-59. (in Chinese)

[11] World Bank, Reshaping Economic Geography. Washington, DC: World Bank, 2009.

[12] World Bank, The Urban Development Investment Corporations (UDICs) in Chongqing, China. Washington, DC: World Bank, 2010.

[13] Zhong, H., and M. LU, “The Europeanization of China’s Economy: Unified Currency Area, Central-Local Relations and Local Government Debt”, Academic Monthly, 2015a,

10, 63-71. (in Chinese)

[14] Zhong, H., and M. LU, “How Does the Fiscal Transfer Affect the Local Government Debt”, Journal of Financial Research, 2015b, 9, 1-16. (in Chinese)

文章附录:略(参见季刊原文)

尾注

[1] 数据来源:《全国政府性债务审计结果》2013年第32号和2011年第35号。

[2] 数据来源:“财政部等负责人就加强地方政府融资平台公司管理答问”,新华网,。

[3] 根据《全国政府性债务审计结果》2013年第32号文件中债务数据计算得到。

[4] 2012年后企业所得税和个人所得税也由地方税改为了共享税。

[5] 数据来源:《2015中国国土资源公报》。

[6] 根据《全国政府性债务审计结果》2013年第32号公布数据经作者计算得到。

[7] 数据来自:《全国政府性债务审计结果》2013年第32号。

[8] 数据根据作者手工搜集新城数据整理得到。

[9] 本文剔除了由省级城投公司发行的用于省辖市间基础设施建设的债务。

[10] 详见文件《中国人民银行、中国银行业监督管理委员会关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》(银发〔2009〕92号)。

[1] 图4将辽宁省划入了中部地区,因为辽宁属于振兴东北计划的实施地区,在政策上相当于中部地区。

[1] 在281个城市的2006-2013年新城开建样本中,在一年内建设2个及以上新城的情况仅有36例。

[2] 人口密度=市辖区人口/市辖区面积

[3] 本文构建新城特征数据库时,统计了一组新城的交通运输距离数据,涵盖了新城到最近的飞机场、高铁站、火车站、高速公路口的距离。加入该组交通运输变量不影响表4中报告的新城特征变量的回归结果。

[4] 由于新城规划特征存在缺失,以及新城的开建年份有早晚,表4的样本量和城市数量要少于表2。

[5] 由于部分城市在2006年至2013年间存在行政区划调整的情况,故我们以市辖区面积作为参照,将因行政区划调整带来的人口变动因素加以剔除。例如2011年长沙市将所辖望城县改为望城区,在计算长沙市流入人口时,按2013年的299.3万人减去2011年的296.8万人,再加上2010年的241.73万人减去2006年的214.6万人,得到29.63万人。

[6] 本文将市辖区人口规模在前25%的城市列为大城市,剩余75%的城市列为中小城市。

资料来源:常晨、陆铭,2017,《新城之伤——密度、距离与债务》,《经济学(季刊)》,第16卷第 4 期,1621-1642页。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}